Firma » Finanse

Jak chwilówka na "ratunek" może zniszczyć Twoją firmę?

|

| Zobacz więcej zdjęć » |

Zacieranie się granic między portfelem firmowym a prywatnym to rzeczywistość wielu przedsiębiorców, zwłaszcza na początku biznesowej drogi. Wystarczy jeden opóźniony przelew od klienta, aby płynność finansowa stanęła pod znakiem zapytania. Gdy presja czasu rośnie, na horyzoncie pojawiają się terminy płatności ZUS czy faktur, więc łatwo dostępna pożyczka pozabankowa - chwilówka - może wydawać się idealnym kołem ratunkowym.

Przeczytaj również

- Chcesz opublikować swój komunikat? Wykorzystaj potencjał PR i SEO – opublikuj na CentrumPR!

- Quad rekreacyjny czy użytkowy - jaki model wybrać do jazdy terenowej?

- Jak wybrać studia w Warszawie? 8 rzeczy, które warto sprawdzić przed rekrutacją

- Jak platforma edukacyjna z kursami tańca zdobyła zaufanie ponad 3000 par w całej Polsce

Jako pośrednictwo kredytowe byliśmy świadkami setek historii przedsiębiorców. Scenariusz niemal zawsze jest ten sam - wszystko zaczyna się od jednej, pozornie nieszkodliwej pożyczki na 3-5 tysięcy złotych, aby pokryć pilny, nieprzewidziany wydatek. Problem pojawia się, gdy oczekiwany przelew nie nadchodzi na czas. Wtedy pojawia się pokusa “rolowania” długu, czyli wzięcia kolejnej chwilówki na spłatę poprzedniej.

Po 2-3 takich operacjach przedsiębiorca traci kontrolę, a dług zaczyna rosnąć lawinowo przez odsetki i koszty dodatkowe. Pozornie prosty krok jest początkiem poważnych problemów. Spirala zadłużenia zagraża nie tylko prywatnemu budżetowi, ale także stabilności i wiarygodności całej firmy. Bazując na analizie najczęstszych błędów popełnianych przez właścicieli firm, przyjrzyjmy się mechanizmom tej pułapki.

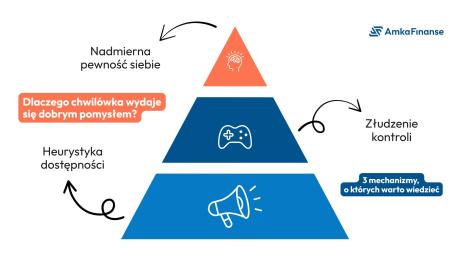

Dlaczego chwilówka wydaje się dobrym pomysłem?

Decyzje finansowe rzadko kiedy są w pełni racjonalne, zwłaszcza gdy działamy w stresie. Firmy pożyczkowe doskonale o tym wiedzą, wykorzystując mechanizmy psychologiczne, które kierują nas w stronę ich produktów. Zrozumienie tych błędów poznawczych to pierwszy krok, by się przed nimi uchronić.

Nadmierna pewność siebie

Przedsiębiorcy to z natury optymiści. Ta cecha napędza rozwój, ale może też prowadzić do błędnej oceny ryzyka. Właściciel firmy, mając na koncie pasmo sukcesów, może założyć, że nadchodzący przelew “na pewno” pokryje zaciągniętą chwilówkę, ignorując czynniki, na które nie ma wpływu, jak dalsze opóźnienia kontrahenta.

Złudzenie kontroli

To przekonanie, że mamy większy wpływ na losowe zdarzenia, niż jest to w rzeczywistości. Planując biznes, opieramy się na kalkulacjach, co może prowadzić do mylnego wrażenia, że wszystko jest pod kontrolą. W takiej sytuacji chwilówka nie jest postrzegana jako zagrożenie, a jedynie jako krótkoterminowy i w pełni kontrolowany manewr finansowy.

Heurystyka dostępności

Pod presją czasu mózg szuka najprostszych i najszybciej dostępnych rozwiązań. Agresywne reklamy firm pożyczkowych, obiecane “pieniądze w 15 minut bez formalności”, sprawiają, że to chwilówka staje się pierwszą i najczęściej jedyną myślą w kryzysowej sytuacji. Bardziej stabilne produkty, jak kredyt bankowy, są w tym momencie ignorowane.

Te trzy mechanizmy tworzą groźną kombinację: optymizm każe wierzyć, że problem szybko zniknie, złudzenie kontroli obniża postrzeganie ryzyka, a nachalne reklamy podsuwają najdroższe rozwiązanie jako jedyne dostępne “tu i teraz”.

Prywatny dług a firmowa zdolność kredytowa

W przypadku jednoosobowej działalności gospodarczej granica między majątkiem prywatnym a firmowym jest niezwykle płynna. To, co wydaje się wygodą, w rzeczywistości jest źródłem poważnych zagrożeń, które mogą sabotować nawet najlepiej prosperujący biznes.

Wpływ na wiarygodność w BIK i BIG

Tutaj szczególnie ważne jest zrozumienie, jak działają dwie najważniejsze bazy danych o zadłużeniu w Polsce.

Biuro Informacji Kredytowej (BIK) - trafiają tam informacje o wszystkich zobowiązaniach kredytowych, zarówno tych spłacanych terminowo, jak i opóźnionych. Co najważniejsze, od 2023 roku również firmy pożyczkowe mają obowiązek raportowania do BIK. Oznacza to, że nawet niewielkie opóźnienie w spłacie chwilówki pochodzącej od firmy pożyczkowej objętej ustawą jest rejestrowane w BIK i może mieć trwały, negatywny wpływ na historię kredytową

Biura Informacji Gospodarczej (BIG) - to rejestry dłużników, do których trafiają zarówno osoby fizyczne, jak i przedsiębiorstwa, gdy nie regulują swoich zobowiązań, np. faktur, rachunków, mandatów czy leasingów. W przypadku osoby fizycznej wpis jest możliwy już przy zadłużeniu wynoszącym co najmniej 200 zł oraz opóźnieniu przekraczającym 30 dni. Natomiast przedsiębiorca lub firma trafia do BIG za długi od kwoty minimum 500 zł, także przy opóźnieniu wynoszącym przynajmniej 30 dni. Przed dokonaniem wpisu do rejestru wierzyciel musi poinformować dłużnika z odpowiednim wyprzedzeniem, wysyłając ostrzeżenie o zamiarze przekazania danych do BIG

Dlaczego to jest ważne dla Twojej firmy?

Ponieważ oceniając wniosek o kredyt firmowy, leasing czy inne formy finansowania, banki i instytucje finansowe sprawdzają zarówno BIK firmowy, jak i prywatny BIK właściciela. Negatywny wpis z powodu prywatnej chwilówki może zdyskwalifikować firmę z szansy na uzyskanie stabilnego, bankowego finansowania na rozwój. W ten sposób, próbując ratować płynność, w rzeczywistości zamykasz sobie drzwi do strategicznych i znacznie tańszych rozwiązań.

Warto przy tym obalić popularny mit: nie istnieje coś takiego jak “czyszczenie BIK-u”. Negatywne dane o opóźnieniach w spłacie, zgodnie z art. 105a ust. 3 Prawa bankowego, mogą być przetwarzane bez zgody klienta przez 5 lat, jeśli spełnione są określone warunki.

Spirala zadłużenia w praktyce

To proces, który rozwija się na skutek błędnych decyzji. Wyobraź sobie taki scenariusz: czekasz na przelew od klienta, który się opóźnia. Pod presją terminów bierzesz jedną, niewielką chwilówkę, będąc przekonanym, że spłacisz ją za kilka dni. Niestety, przelew nadal nie przychodzi, a termin spłaty mija. Zaczynają być naliczane wysokie odsetki karne, prowizje i opłaty za monity. W stresie, zamiast szukać systemowego rozwiązania, podejmujesz kolejną złą decyzję: bierzesz nową chwilówkę, by spłacić poprzednią.

To właśnie wcześniej wspomniana pułapka “rolowania długu”, która prowadzi donikąd, a jedynie powiększa zadłużenie. Wkrótce tracisz kontrolę nad tym, ile, komu i kiedy masz zapłacić. Nawet kiedy pojawiają się w końcu pieniądze, są natychmiast pochłaniane przez “gaszenie pożarów”, a nie inwestowane w rozwój firmy.

Kredyt konsolidacyjny - czy może uchronić firmę i prywatny budżet?

Dla przedsiębiorców, którzy mają lub mogą napotkać trudności ze spłatą zadłużenia, konieczne może być podjęcie strategicznego działania.

W takich sytuacjach można rozważyć opcje spłaty długu, takie jak konsolidacja chwilówek, która polega na zamianie wielu zobowiązań w jeden plan spłaty.

Jakie są możliwe rezultaty konsolidacji?

- Jedna rata zamiast chaosu - zamiast kilkunastu płatności w różnych terminach, pojawia się jedna, stała miesięczna rata, którą można wpisać w budżet

- Mniejsze oprocentowanie - kredyt bankowy ma zazwyczaj niższe i bardziej przewidywalne oprocentowanie niż chwilówki, których realny koszt często ujawnia się dopiero po terminie spłaty

- Odzyskanie płynności - wydłużenie okresu spłaty kredytu może potencjalnie obniżyć wysokość miesięcznych rat

- Odbudowa historii kredytowej w BIK - regularna i terminowa spłata jednego, bankowego zobowiązania to jeden ze sposobów na odbudowę historii kredytowej

Zacznij nowy rozdział

Historia przedsiębiorcy wpadającego w pętlę chwilówek to przestroga, która pokazuje, jak destrukcyjne może być mieszanie finansów prywatnych z firmowymi. Uporządkowanie prywatnych długów to nie tylko kwestia osobistego spokoju, lecz także krok w stronę ochrony reputacji, stabilności i przyszłości Twojej firmy.

Warto w takiej sytuacji skonsultować się z niezależnym ekspertem finansowym lub pośrednikiem kredytowym, który może pomóc przeanalizować istniejące zobowiązania, ocenić realne możliwości oraz dobrać rozwiązania dopasowane do aktualnej sytuacji przedsiębiorcy.

Jedną z firm specjalizujących się w tego typu tematyce jest AMKA Finanse, która zajmuje się m.in. konsolidacją zadłużeń i wsparciem w rozmowach z instytucjami finansowymi.

O autorze

Bartłomiej Barszczak - główny analityk finansowy w AMKA Finanse. Od blisko 20 lat działa w branży finansowej, pomagając osobom, które na własnej skórze doświadczyły, jak trudne potrafią być rozmowy z bankami. Wie, że za każdą odmową banku stoi ludzka historia, dlatego jego celem jest nie tylko uzyskanie finansowania, ale przede wszystkim pomoc w uporządkowaniu zobowiązań i odzyskaniu kontroli nad domowym budżetem.

W jego pracy nie ma miejsca na przypadek- każde rozwiązanie poprzedza dokładna analiza, a celem zawsze jest znalezienie rozwiązania dopasowanego do aktualnych możliwości klienta. Doświadczenie zdobywał m.in. jako lider zespołów finansowych, trener pośredników i twórca strategii, które przekładały się na konkretne wyniki. Jako manager placówki PKO BP z sukcesem zarządzał zespołem i odpowiadał za wyniki oddziału, co potwierdziło jego skuteczność i umiejętność pracy z ludźmi. Zdobyte doświadczenia uzupełnia solidnym wykształceniem ekonomicznym oraz licencją KNF.

Dowiedz się więcej o autorze | Profil LinkedIn

Zainteresował Cię temat? Odwiedź stronę

Ważna informacja: Niniejszy artykuł ma charakter wyłącznie informacyjny i edukacyjny, nie stanowi porady finansowej ani prawnej dostosowanej do indywidualnej sytuacji czytelnika. Przedstawione przykłady i historie mają charakter poglądowy.

Amka Finanse Sp. z o.o. z siedzibą w Warszawie (02-820) przy ul. Łączyny 2 /52, NIP- 9512620360 jest pośrednictwem kredytowym wpisanym do rejestru KNF pod numerem RPK047557. Pośrednictwo współpracuje z większą liczbą kredytodawców, jednak działa w oparciu o umowę z klientem, reprezentując jego interesy. Oznacza to, że nie otrzymuje wynagrodzenia od kredytodawców.

Nadesłał:

redakcja

|

Nowości Roca już w CAD Decor - twórz wnętrza, które wyprzedzają oczekiwania klientów

Nowości Roca już w CAD Decor - twórz wnętrza, które wyprzedzają oczekiwania klientów

Komentarze (0)